相続人の範囲

たとえ親族であっても相続人ではない人もいる訳です。

では誰が(法律で規定された)相続人であるかを確認してみましょう。

まずは配偶者(故人の夫や妻)です。被相続人が亡くなった場合、配偶者(既に死亡している場合や相続欠格などで、相続人になれる資格がない者は除く)は必ず相続人となります。

次の相続人は被相続人の血族です。

しかし血族には相続順位が決まっており、先順位の者が死亡や相続欠格や廃除などで相続人になれる資格がある者がいない場合に、次の順位の者が初めて相続人となる仕組みとなっています。(ですから相続人の配偶者や被相続人の配偶者の兄弟姉妹などの親族は相続人にはなれません)

具体的な血族の順位は以下のとおりです。

第1順位 子(養子を含む)

第2順位 直系尊属(両親、祖父母などです。ただし第2順位内でも順位があり、親等が近い者が優先されます。)

第3順位 兄弟姉妹

ですから例えば被相続人に子(胎児)が1人でもいれば、両親や兄弟姉妹は相続人にならないということになります。(死亡や相続欠格などに該当しないことが前提です。)

まとめると、相続人は被相続人の配偶者と最低順位の血族ということです。

代襲相続

代襲相続

例えば、配偶者は生存しているが、子供と直系尊属を既に亡くしている人が、遺言せずに亡くなった場合、相続人は配偶者と兄弟姉妹となるのでしょうか?

実はこの場合は孫と配偶者が相続人となります。それは「代襲相続」とよばれる制度のせいです。

代襲相続とは相続人である子や兄弟姉妹が死亡や相続欠格、相続廃除等により相続人が欠けた場合に、その子供(孫や甥、姪)が代わって相続することです。さらに孫が欠けた場合に曾孫がいる場合はさらに代襲します。(ただし甥、姪が欠けても代襲はしません。)

つまり相続人の低順位の者が欠けた場合でも代襲者がいる場合は代襲者が相続人となり、次の順位の者は相続人にならないということになります。

法定相続分

遺言がなかった場合はこの割合に応じて、相続されることとなります。

ただし、配偶者には○○パーセントというふうに一律に割合が決まっているわけではなく、相続人の組み合わせにより、相続割合が変わる仕組みとなっています。

実際に法律で定められているケースに分けながら、法定相続分を確認しましょう。

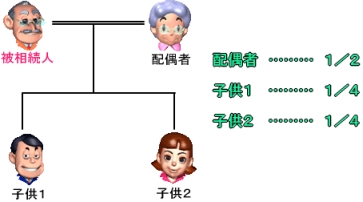

配偶者と子(その代襲者含む)が相続人の場合

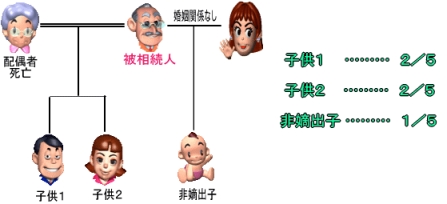

配偶者 ……… 1/2

子 ……… 1/2を子の数で等分(※)

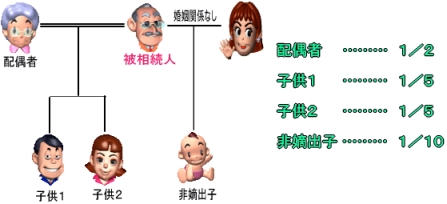

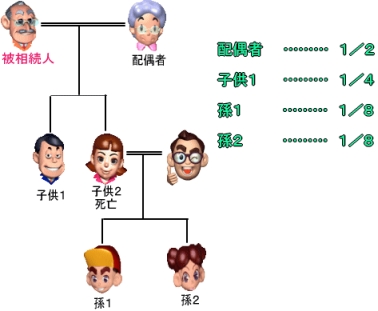

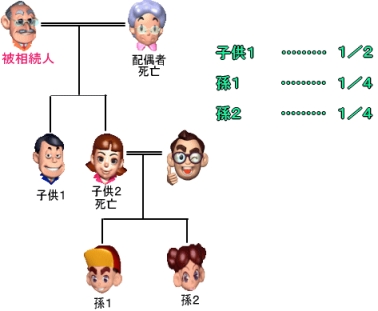

※ ただし非嫡出子(法律上の婚姻関係にない男女間において生まれた子のこと)の相続分は嫡出子(法律上の婚姻関係にある夫婦間において生まれた子のこと)の相続分の半分となりますなお、代襲相続者の相続分は被代襲者(死亡や相続欠格、廃除に該当した相続人)の相続分と同じとなります。

また1人の被代襲者に代襲者が複数いる場合(死亡した子に複数の子供【被相続人の孫】がいた場合)は、被代襲者の相続分を代襲者で等分することになります。

例)被相続人の配偶者と子2人が相続する場合の法定相続分

例)被相続人の配偶者と嫡出子2人、非嫡出子1人が相続する場合の法定相続分

例)被相続人の配偶者と子1人(子2人のうち先に1人死亡)、死亡した子の子供2人で相続する場合の法定相続分

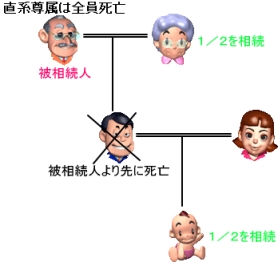

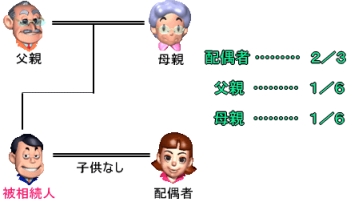

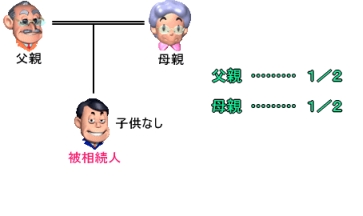

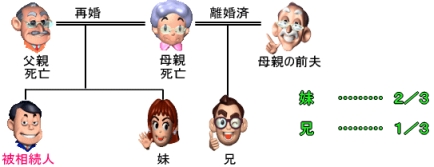

配偶者と直系尊属が相続人の場合

配偶者 ……… 2/3

直系尊属 ……… 1/3を直系尊属相続人で等分

例)被相続人に子がおらず配偶者と両親2人が相続する場合の法定相続分

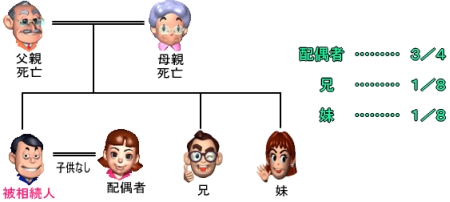

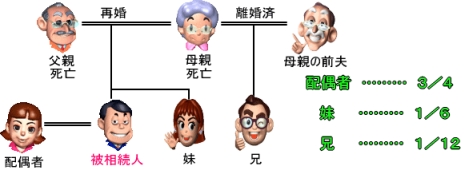

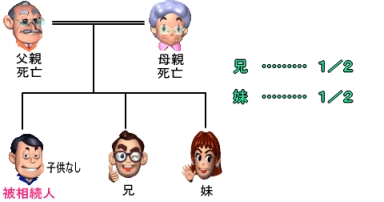

配偶者と兄弟姉妹(その代襲者含む)が相続人の場合

配偶者 ……… 3/4

兄弟姉妹 ……… 1/4を兄弟姉妹の数で等分(※)

※ ただし父母の一方のみ同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の半分となります。

なお、代襲相続者の相続分は被代襲者(死亡や相続欠格、廃除に該当した相続人)の相続分と同じとなります。

また1人の被代襲者に代襲者が複数いる場合(死亡した兄弟姉妹に複数の子供【被相続人の甥・姪】がいた場合)は、被代襲者の相続分を代襲者で等分することになります。

例)被相続人に子、直系尊属がおらず、配偶者と、兄弟姉妹2人が相続する場合の法定相続分

例)被相続人に子、直系尊属がおらず、配偶者と、兄弟姉妹2人(内1人は父が異なる場合)が相続する場合の法定相続分

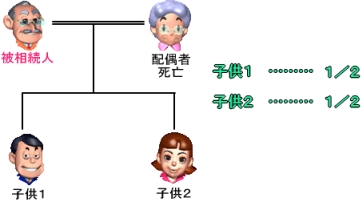

子(その代襲者含む)のみが相続人の場合

子 ……… 子の数で等分(※)

※ ただし非嫡出子(法律上の婚姻関係にない男女間において生まれた子のこと)の相続分は嫡出子(法律上の婚姻関係にある夫婦間において生まれた子のこと)の相続分の半分となります

なお、代襲相続者の相続分は被代襲者(死亡や相続欠格、廃除に該当した相続人)の相続分と同じとなります。

また1人の被代襲者に代襲者が複数いる場合(死亡した子に複数の子供【被相続人の孫】がいた場合)は、被代襲者の相続分を代襲者で等分することになります。

例)被相続人に配偶者がおらず子2人が相続する場合の法定相続分

例)被相続人に子、直系尊属がおらず、配偶者と、兄弟姉妹2人(内1人は父が異なる場合)が相続する場合の法定相続分

例)被相続人の配偶者と子1人(子2人のうち先に1人死亡)、死亡した子の子供【被相続人の孫】2人で相続する場合の法定相続分

直系尊属のみが相続人の場合

直系尊属 ……… 直系尊属相続人で等分

※ ただし非嫡出子(法律上の婚姻関係にない男女間において生まれた子のこと)の相続分は嫡出子(法律上の婚姻関係にある夫婦間において生まれた子のこと)の相続分の半分となります。

例)被相続人に子、配偶者がおらず、両親2人が相続する場合の法定相続分

兄弟姉妹(その代襲者含む)のみが相続人の場合

兄弟姉妹 ……… 兄弟姉妹の数で等分(※)

※ ただし父母の一方のみ同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の半分となります

なお、代襲相続者の相続分は被代襲者(死亡や相続欠格、廃除に該当した相続人)の相続分と同じとなります。

また1人の被代襲者に代襲者が複数いる場合(死亡した兄弟姉妹に複数の子供【被相続人の甥・姪】がいた場合)は、被代襲者の相続分を代襲者で等分することになります。

例)被相続人に配偶者、子、直系尊属がおらず、兄弟姉妹2人が相続する場合の法定相続分

例)被相続人に配偶者、子、直系尊属がおらず、兄弟姉妹2人(内1人は父が異なる場合)が相続する場合の法定相続分

相続人と法定相続分のまとめ

最後に相続人と相続分を表にしてまとめてみます。

| 相続割合 | ||||

| 配偶者あり | 子(代襲者を含む)あり | 配偶者 1/2 子 1/2を等分 |

||

| 子(代襲者を含む)なし | 直系尊属あり | 配偶者 2/3 直系尊属 1/3を等分 |

||

| 直系尊属なし | 兄弟姉妹(代襲者含む)あり | 配偶者 3/4 兄弟姉妹 1/4を等分 |

||

| 兄弟姉妹(代襲者含む)なし | 配偶者 全額 | |||

| 配偶者なし | 子(代襲者を含む)あり | 子 全額を等分 | ||

| 子(代襲者を含む)なし | 直系尊属あり | 直系尊属 全額を等分 | ||

| 直系尊属なし | 兄弟姉妹(代襲者含む)あり | 兄弟姉妹 全額を等分 | ||

| 兄弟姉妹(代襲者含む)なし | 原則として国庫へ | |||